Wenn eine online bezahlte Buchung storniert wird, erfolgt eine Rückerstattung an den Endkunden sowie eine Rückerstattung der angefallenen Transaktionsgebühren an dich als unseren Partner.

Wird in einem Abrechnungszeitraum also ein höherer Betrag an online bezahlten Transaktionen storniert als eingenommen, entsteht ein negativer Betrag für die Transaktionsgebühren.

Die Abrechnung negativer Transaktionsgebühren funktioniert grundsätzlich genau gleich wie die der positiven Transaktionsgebühren:

Positive Transaktionsgebühren werden im Zuge der Auszahlung vom Auszahlungsbetrag abgezogen und vermindern somit den Auszahlungsbetrag.

Negative Transaktionsgebühren werden rückerstattet - also dem Auszahlungsbetrag hinzugerechnet - und erhöhen den Auszahlungsbetrag.

Die Transaktionsgebühren müssen für die steuerliche Richtigkeit auf der Rechnung erneut angeführt werden.

Umsatzsteuerlich relevant ist immer die Endsumme der Rechnung.

Positive Transaktionsgebühren können wir in einem darauffolgenden Schritt von der Endsumme abziehen und so den noch offenen Rechnungsbetrag ausweisen. Dieser ist steuerlich nicht relevant.

Bei negativen Transaktionsgebühren können wir diesen Abzug leider technisch noch nicht durchführen – unsere Entwickler arbeiten allerdings mit Hochdruck an dieser neuen Rechnungsdarstellung.

Daher gibt es zwei Fälle von Rechnungen bei denen der offene bzw. rückerstattete Betrag von der auf der Rechnung ausgewiesenen Endsumme abweicht:

Fall 1: Die Rechnung besteht nur aus negativen Transaktionsgebühren für die Abwicklung von Onlinezahlungen

Da die Transaktionsgebühren bereits im Zuge der Auszahlung rückerstattet wurden, wird im Zuge der Rechnungsstellung nur mehr die Umsatzsteuer rückerstattet.

Für Rechnungen nach dem Reverse-Charge Verfahren, die ohne Umsatzsteuer ausgestellt werden, kommt es zu gar keiner weiteren Rückerstattung.

Beispiel:

In diesem Beispiel würde Eversports dir also 1,89 € rückerstatten obwohl die Endsumme der Rechnung -13,68 € beträgt. Die Differenz zur Endsumme (11,79 €) wurde schon im Zuge der Auszahlungen gegengerechnet.

Fall 2: Die Rechnung besteht aus negativen Transaktionsgebühren für die Abwicklung von Onlinezahlungen und anderen Rechnungsposten

Auch in diesem Fall wird im Zuge der Rechnungsstellung nur mehr die Umsatzsteuer auf die Transaktionsgebühren rückerstattet, da die Transaktionsgebühren selbst bereits im Zuge der Auszahlung rückerstattet wurden.

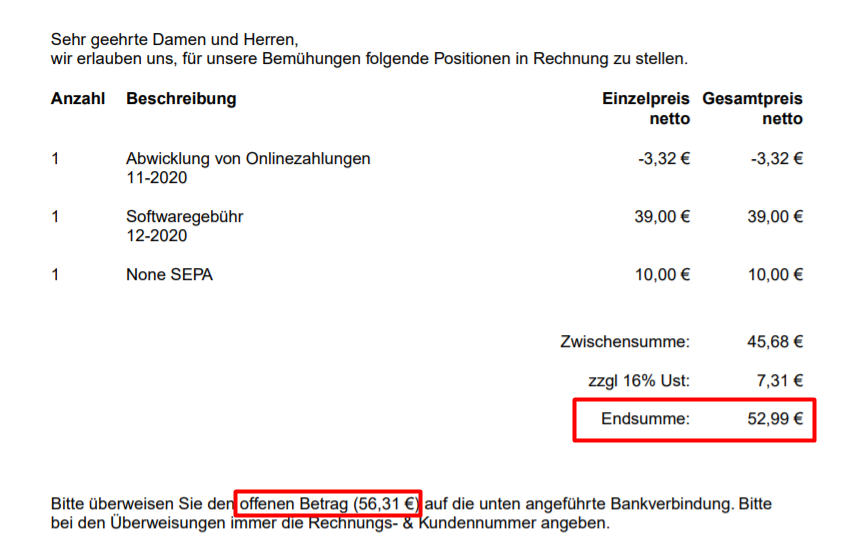

Beispiel 1:

Beispiel 1 zeigt die Rechnungsdarstellung für Rechnungen die per Überweisung beglichen werden:

Die Transaktionsgebühren sind in dieser Rechnung nur für die Berechnung der Umsatzsteuer maßgeblich. Die Gebühren selbst sollen nicht erneut rückerstattet werden.

Der zu überweisende Betrag errechnet sich also aus der Summe aller Rechnungsposten außer den Transaktionsgebühren (+Umsatzsteuer) abzüglich der Umsatzsteuer auf die Transaktionsgebühren und liegt bei 56,31 €.

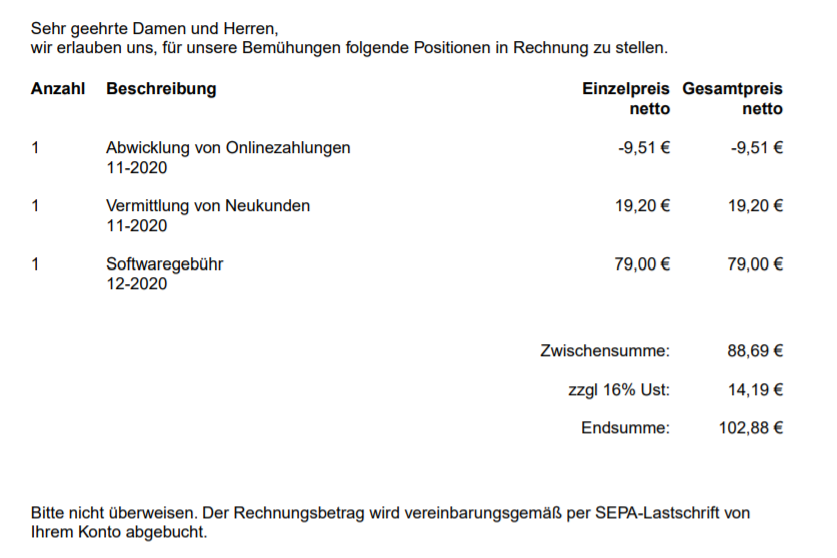

Beispiel 2:

Beispiel 2 zeigt die Rechnungsdarstellung für Rechnungen die von Eversports per SEPA-Lastschrift eingezogen werden:

Die Berechnung des einzuziehenden Betrages gleicht Beispiel 1.

Es würden hier also 112,39 € per SEPA-Lastschrift eingezogen werden.